Artykuł poradniczy

Zarządzie, czy wiesz, jak czytać sprawozdanie finansowe? Cz. II: bilans

Jesteś w zarządzie organizacji pozarządowej, więc podpisujesz się – biorąc na siebie odpowiedzialność – pod sprawozdaniem finansowym. Jednak nie zawsze potrafisz zrozumieć, co oznaczają podane w tabelach informacje i kwoty. Dziś drugi odcinek cyklu o sprawozdaniu. Tym razem podpowiadamy, jak czytać bilans.

Zarządzie, czy wiesz, jak czytać sprawozdanie finansowe? Cz. I: rachunek zysków i strat

Czas na bilans

Rachunek a bilans – dwa różne opisy, wcale nie tego samego

Między rachunkiem a bilansem nie ma zbyt wielu punktów wspólnych. Co więcej, w samym bilansie nie znajdziemy rzucającej się w oczy w rachunku symetrii (czy analogii) między przychodami a kosztami. Bilans ma dwie części (pasywa i aktywa), jednak zarząd, próbując zrozumieć, co oznaczają wielkości zapisane w bilansie, nie musi się koncentrować na współzależnościach występujących między tymi częściami. Poza jedną ważną: podsumowanie w tabeli aktywów musi zgadzać się co do grosza z podsumowaniem w tabeli pasywów.

Co pokazuje bilans

Bilans może wyglądać źle (np. organizacja jest zadłużona), mimo że ostatni rok mieliśmy w organizacji dobry czy nawet bardzo dobry (realizowaliśmy dużo projektów, otrzymaliśmy więcej niż zwykle darowizn). Inny przypadek: organizacja mogła w danym roku działać bardzo intensywnie – znajdziemy na to potwierdzenie w rachunku zysków i strat – za to bilans pokazuje nam, że nie ma prawie nic… Ktoś powie: organizacja jest biedna. I odwrotnie: mamy opisane liczne aktywa w bilansie i obraz bogatej organizacji (nieruchomości, lokaty), za to rachunek pokazuje rachityczne działania lub w ogóle ich brak.

To jednak przypadki skrajne. Mimo wszystko między bilansem a rachunkiem powinna być dostrzegalna pewna równowaga. Młoda organizacja w rachunku zysków i strat pokaże z trudem zdobyte środki, pozwalające na niewielkie działania – dopiero się przecież rozkręca. Podobnie w bilansie – nie będzie tam zbyt wiele, bo pierwsze lata funkcjonowania nie pozwalały na gromadzenie dóbr. Ważne, żeby taka organizacja nie miał niepokojących pasywów – nie miała długów (przynajmniej tych większych).

Z kolei okrzepła organizacja, realizująca projekty, z czasem coraz więcej będzie pokazywać w bilansie (będzie gromadziła coraz więcej aktywów), a jednocześnie jej rachunek zysków i strat udokumentuje kolejne działania projektowe. Organizacja okrzepła, z majątkiem, pozwoli sobie też na większe pasywa – np. na pożyczkę w banku. W jej przypadku nie będzie to tak niepokojące, bo ma już przecież jakiś majątek, jakieś zabezpieczenie.

To oczywiście bardzo modelowe i uproszczone analizy. Żeby lepiej je zrozumieć, spójrzmy bardziej szczegółowo na to, co zawiera bilans.

Bilans – ogólne zasady, wzory i możliwości dostosowania

Bilans składa się z dwóch części – aktywów i pasywów. Ich opis ma zwykle formę tabeli z kwotami wskazanymi na początek oraz na koniec opisanego w sprawozdaniu roku. Najkrócej rzecz ujmując – aktywa to nic innego, jak to, jakie pieniądze (szerzej: jaki majątek) organizacja posiada. Pasywa to informacja o tym, skąd pieniądze czy majątek ma, lub też inaczej – do kogo właściwie one należą.

Organizacja pozarządowa może w wybranym wzorze bilansu opuścić pozycje, które u niej nie występują (lub też wpisać w nich zero). Może też dopisać do wzoru pozycje, które bardziej szczegółowo opiszą NGO.

Bilans (podobnie jak rachunek zysków i strat) zawiera tylko liczby i nazwy pozycji, nie jest łatwo zrozumieć, z czego one wynikają i co oznaczają. Wyjaśnienie tego znajduje się w informacji dodatkowej – bardzo istotnej części sprawozdania finansowego. Dlatego właśnie zarówno rachunek wyników, jak i bilans najlepiej czytać razem z tą informacją (o informacji dodatkowej napiszemy w ostatniej części cyklu).

Suma bilansowa – kwoty muszą być takie same

Analizę bilansu trzeba rozpocząć od sprawdzenia sumy bilansowej. Kwota w podsumowaniu tabeli aktywów i kwota w podsumowaniu tabeli pasywów – czyli właśnie suma bilansowa – musi być taka sama, co do grosza. Inaczej mówiąc, aktywa i pasywa musza się zrównoważyć (bilansować). To bardzo ważne! Osoba, która sprawdza sprawozdanie i podpisuje je, powinna zwrócić na to uwagę.

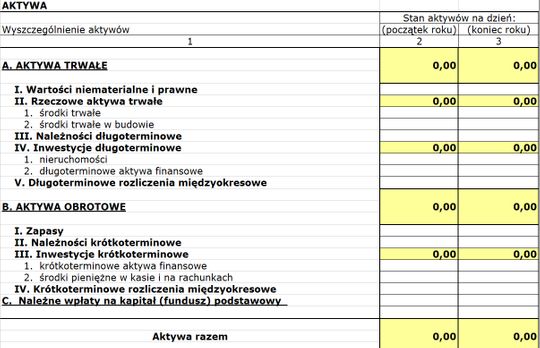

Tabela aktywów w bilansie organizacji pozarządowej

Aktywa to pieniądze, które organizacja posiada. Tabela aktywów jest zbudowana według logiki zakładającej, że na górze tabeli z aktywami umiejscowione są te najbardziej „trwałe”. W żargonie ekonomistów powiedziałoby się, że pozycja w tabeli bilansu zależy od stopnia płynności.

-

Nieruchomość na górze tabeli

Najmniej płynny jest majątek ulokowany w posiadanych nieruchomościach (nie jest łatwo je zbyć – wykorzystanie tego majątku, w razie potrzeby, wymaga czasu i wielu zabiegów). Informacja o nich znajduje się na górze tabeli.

-

Pieniądz na dole tabeli

Najbardziej płynny jest pieniądz w gotówce lub przechowywany w banku (można go szybko użyć – jest dostępny praktycznie od ręki). Informacja o tych środkach znajduje się na dole tabeli

Przykładowy fragment bilansu z podziałem aktywów (wzór dla jednostki małej)

Jakie aktywa mogą znaleźć się w bilansie organizacji pozarządowej

Poniżej wybór różnych rodzajów aktywów ze sprawozdań organizacji pozarządowych.

-

„Wartości niematerialne i prawne” – wpisuje się tu licencje, prawa autorskie, patenty, własność intelektualną, programy komputerowe o znaczącej wartości. Wykazuje się tu takie wartości, które byłyby zbywalne na rynku, które łatwo wycenić, przynoszą konkretne profity. Nie dotyczy to zatem organizacji, które po podpisaniu umów o dzieło stają się właścicielami praw autorskich np. do zdjęcia czy tekstu, ale prawdopodobieństwo, że będą mogły je sprzedać za znaczącą kwotę, jest małe.

-

„Rzeczowe aktywa trwałe” - wpisywane są tu wartości nieruchomości (np. lokalu), i ruchomości (np. rzeczy, sprzętu), które posiada organizacja, a także inwestycje podnoszące ich wartość. Muszą charakteryzować się znaczącą wartością i przewidywanym czasem użycia dłuższym niż rok.

Inaczej mówiąc, wpisuje się tu środki trwałe, które nie zostały ujęte jako koszty danego roku. Środki te podlegają amortyzacji. Organizacja kupując środki trwałe nie wydaje definitywnie pieniędzy, tylko zamienia je na inne, trwałe aktywa. Jednak środek (np. samochód) zużywa się i traci na wartości. Ta utrata wartości staje się kosztem (odnotowanym w rachunku zysków i strat). A to, co zostało po odjęciu tej utraty (tego kosztu), zapisujemy w aktywach.

Część organizacji przyjmuje zasadę, że za środki trwałe „o znaczącej wartości”, które podlegają amortyzacji, uważa się te o wartości powyżej 3,5 tys. złotych w momencie zakupu. Ponieważ jednak nie ma definicji „znaczącej wartości”, to wysokość kwoty, od której środek trwały podlega amortyzacji, zależy od zasad przyjętych w organizacji. W praktyce dotyczy to zazwyczaj przedmiotów o znaczącej wartości, takich jak np. samochód.

-

„Zapasy” - wpisywana jest tu wartość rzeczy i materiałów, które organizacja zakupiła lub otrzymała i przeznaczy je na działania statutowe, jeszcze nie do końca ściśle określone. Przykład: organizacja charytatywna zbierała w grudniu słodycze i ma ich zapas (ich wartość da się wyliczyć) - słodycze będą dystrybuowane w następnym roku.

- „Inwestycje krótkoterminowe” - wpisywana jest suma kwot, które organizacja ma w kasie i na rachunku bankowym na dzień 31 grudnia.

Powiedzieliśmy, że aktywa, to pieniądze (środki, majątek) jaki ma organizacja. Ale bilans pokazuje ich wartość na koniec roku (a dla porównania także na początku). Jeśli w danym roku realizowaliśmy duży projekt – np. od marca do listopada – projekt udał się i w tym okresie, zgodnie z zamierzeniami, wydaliśmy wszystkie środki, to ten „ruch” nie zostanie odnotowany w bilansie (ale pokaże nam to rachunek zysków i strat, a także informacja dodatkowa). Aktywa (a szerzej - bilans) nie opisują więc działań – opisują, co po nich zostaje (jeśli zostaje).

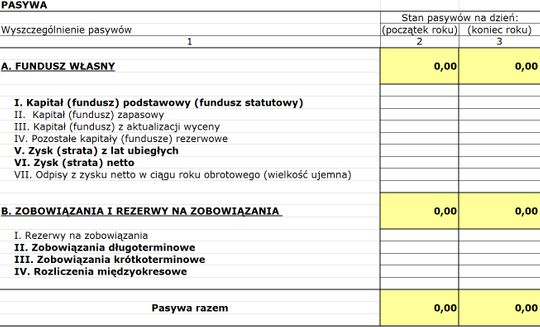

Tabela pasywów w bilansie organizacji pozarządowej

Jakie pasywa mogą znaleźć się w bilansie organizacji pozarządowej

Poniżej wybór różnych kategorii pasywów ze sprawozdań organizacji pozarządowych.

-

Kapitał (fundusz) podstawowy lub statutowy - wpisywana jest tu kwota znacznej nadwyżki finansowej organizacji, która zostanie wydana w nieokreślonym jeszcze czasie na cele statutowe. Stanowi kapitał na późniejsze działania – niekiedy zabezpieczenie na ciężkie czasy.

Fundacje mają obowiązek posiadania funduszu statutowego - w ich przypadku w tym miejscu nie powinno być kwoty zerowej. Stowarzyszenia nie mają takiego obowiązku, ale odłożone w tym miejscu środki na nieprzewidziane sytuacje dobrze wpływają na wizerunek organizacji.

-

Wynik finansowy – to miejsce styku bilansu oraz rachunku zysków i strat. Przenoszone są tu kwoty z rachunku zysków i strat – w zależności od zastosowanego wzoru będzie to „wynik finansowy” lub „zysk (strata)”.

Jeśli organizacja ma nadwyżkę przychodów nad kosztami, czyli zysk, możliwe są dwa rozwiązania. Pierwsze to pozostawienie tej kwoty w wyniku finansowym. Drugie rozwiązanie to przeniesienie zysku do funduszu statutowego. Informacja o przeznaczeniu na fundusz statutowy jest podejmowana uchwałą zarządu (lub innego uprawnionego do tego organu organizacji) oraz musi znaleźć się w informacji dodatkowej. Analogicznie postępuje się w przypadku straty, czyli nadwyżki kosztów nad przychodami. Strata pozostaje w wyniku finansowym (wynik będzie stanowił koszty roku następnego), lub uszczupla funduszu statutowy (na mocy uchwały zarządu lub innego organu, co zostaje odnotowane w informacji dodatkowej).

-

„Zobowiązania długoterminowe” – znajdą się tu kwoty zaciągniętych przez organizację kredytów i pożyczek na czas dłuższy niż 12 miesięcy.

- „Rozliczenia międzyokresowe” – organizacja pozarządowa wpisuje tu np. dotacje wieloletnie, wykraczające poza dany rok, które już otrzymała, ale które zgodnie z zapisami umowy z grantodawcą i harmonogramem projektu, wyda dopiero w kolejnym roku. Częstym błędem jest wpisanie tej kwoty do wyniku finansowego dotyczącego roku, w którym dotacja została otrzymana, zamiast w roku, na który została przeznaczona.

Ostatni odcinek cyklu dotyczyć będzie INFORMACJI DODATKOWEJ.

Zobacz koniecznie:

o sprawozdaniach w PORADNIK.NGO.PL

Jak przestrzegać prawa w NGO, jakie przepisy są ważne dla NGO – dowiesz się w serwisie poradnik.ngo.pl.

Źródło: inf. własna (poradnik.ngo.pl)

Skorzystaj ze Stołecznego Centrum Wspierania Organizacji Pozarządowych

(22) 828 91 23