Menu Na skróty

Sprawozdanie finansowe, którego sporządzenie jest obowiązkiem każdej organizacji pozarządowej, przyjmuje cały zarząd NGO, choć często zdarza się, że mało kto rozumie podane w nim cyfry i zapisy. Podpowiadamy jak czytać sprawozdanie, by z czystym sumieniem je podpisać i wysłać do urzędu skarbowego.

Sprawozdanie finansowe - obowiązek każdej organizacji

Każda organizacja sporządza sprawozdanie finansowe – wyjątkiem są organizacje, które prowadzą uproszczoną ewidencję przychodów i kosztów.

Sprawozdanie finansowe jest zazwyczaj sporządzone przez księgowych lub biura rachunkowe. Jego zatwierdzenie to rola zarządu lub innych organów, jak walne czy organ kontroli wewnętrznej - zależy to od zapisów w statucie.

Jednak niezależnie od tego, kto formalnie sprawozdanie zatwierdza, to zarząd ponosi za nie odpowiedzialność. Powinien więc dobrze wiedzieć, co się w nim znajduje.

Do czego służy sprawozdanie finansowe

Na wstępie warto się zastanowić, po co w ogóle organizacja pozarządowa robi sprawozdanie finansowe. Traktujemy je najczęściej jako uciążliwy obowiązek (trzeba je co roku złożyć do urzędu skarbowego, a niektórzy dodatkowo do ministerstwa czy sądu rejestrowego). Czasem przejmujemy się nim też wtedy, kiedy nad sprawozdaniem pochyli się organ, który je formalnie opiniuje (np. komisja rewizyjna), albo kiedy na jego podstawie rozliczają nas członkowie organizacji (walne zebranie).

Sprawozdanie finansowe jest oglądem finansów organizacji z wielu perspektyw. Poniżej tłumaczymy, że rachunek pokazuje, jakimi środkami obraca organizacja w danym okresie – na co wydaje pieniądze i ile. Bilans wyjaśnia, co mamy: jaki majątek należy do organizacji, czy jest bogata, biedna, zadłużona czy stabilna. Informacja uzupełniająca – w szczególności jeden z jej elementów informacja dodatkowa - opisuje mniej zrozumiałe elementy z rachunku i bilansu, prezentuje też organizację w perspektywie, której nie udało się oddać w innych częściach sprawozdania.

Wszystko to daje wgląd w to, jaka jest organizacja pozarządowa. Czy jest rzetelna, pracowita i zaradna. Czy się rozwija i zmierza w dobrym kierunku. Czy ma solidne podstawy i zabezpieczenie na trudne sytuacje. Taka wiedza jest niezbędna dla zarządu organizacji i przydatna dla jej członków. Może też być istotna z punktu widzenia podmiotów udzielających dotacji czy ofiarujących darowizny. Osoby, które przekazały nam 1% (jeśli organizacja jest uprawniona do korzystania z alokacji) sprawdzą, komu oddają część swojego podatku. Sprawozdanie organizacji pozarządowej (w tym przypadku OPP) może ich utwierdzić w przekonaniu, że dobrze robią.

Sprawozdanie finansowe jest cennym źródłem wiedzy szczególnie dla tych bardziej dociekliwych. Można je więc postrzegać jako element transparentności, otwartości organizacji. Może być jej dodatkową wizytówką. Oczywiście nie można w sprawozdaniu finansowym napisać czegoś, co nie miało miejsca, i co nie jest zgodne z prawdą. Można jednak formułować sprawozdanie tak, żeby dobrze (w tym: prawdziwie!) zaprezentować organizację i ułatwić zainteresowanym zorientowanie się, jaka jest.

Sprawozdanie finansowe organizacji pozarządowej. Wzór dedykowany NGO

Sprawozdanie składa się z trzech części:

- bilansu,

- rachunku zysków i strat,

- informacji uzupełniającej (wprowadzenie + informacja dodatkowa).

Podstawowym wzorem sprawozdania z ustawy o rachunkowości, który stosują organizacje pozarządowe jest wzór z załącznika nr 6. To wzór dedykowany organizacjom pozarządowym – poniższe opracowanie dotyczy sprawozdania sporządzanego z zastosowaniem tego właśnie wzoru.

Wzór sprawozdania dla NGO z załącznika nr 6 stosowany jest od 2018 r. - po raz pierwszy dla sprawozdań za 2017 r. (zobacz: Sprawozdanie finansowe organizacji pozarządowej).

Ustawa o rachunkowości pozwala modyfikować załączone do ustawy wzory sprawozdań finansowych – pozwala opuszczać część pozycji (lub wpisywać do nich zero), jeśli nas nie dotyczą lub też dopisywać - rozwijać wzór, jeśli uznamy że jest potrzeba bardziej szczegółowego opisu jakiegoś zagadnienia.

Zarządy organizacji mogą mieć w praktyce do czynienia ze sprawozdaniami o różnej zawartości. Trudno stworzyć uniwersalną i szczegółową instrukcję badania sprawozdań przez zarządy. Poniżej staramy się zwrócić uwagę na najważniejsze elementy, które powinny wystąpić w każdym sprawozdaniu.

Zacznij od rachunku

Ustawa o rachunkowości stawia w sprawozdaniach finansowych na pierwszym miejscu bilans - dopiero po nim występuje rachunek zysków i strat. Mimo to, zarówno sporządzając sprawozdanie, jak i dokonując jego analizy lepiej jest zacząć od rachunku.

Czym jest rachunek zysków i strat

Najogólniej ujmując, liczby z rachunku zysków i strat informują o tym, jakie były wpływy, czyli przychody organizacji w danym roku oraz jakie były wydatki, czyli koszty tej organizacji w tymże roku.

Na samym dole tabeli (rachunku) znajduje się podsumowanie, informujące o tym, czy w danym roku organizacja osiągnęła zysk, czy ma stratę. Zysk jest wtedy, kiedy przychodów było więcej niż kosztów (to nadwyżka przychodów nad kosztami), a strata w sytuacji odwrotnej – czyli kiedy kosztów było więcej niż przychodów.

Ważną rzeczą jest też to, że rachunek zysków i strat (a także bilans, o którym piszemy dalej) sporządzany jest przez porównanie z rokiem poprzednim. W tabeli widać rok, za który się organizacja sprawozdaje, oraz rok poprzedni_._ Takie zestawienie może pomóc stwierdzić, w jakim miejscu jest organizacja – czy się rozwija, czy ogranicza działanie. Jeszcze lepszą perspektywę uzyskamy, jeśli przy analizie bieżącego sprawozdania sięgniemy też do poprzednich.

Duże różnice w analogicznych kwotach w zestawionych latach powinny zwrócić uwagę członków zarządu. Szczególnie nowe zarządy, które dopiero niedawno rozpoczęły sterowanie organizacją, muszą dokonać analizy takich różnic - pomogą im one zorientować się w kondycji NGO.

Ważna informacja dodatkowa

Ponieważ rachunek wyników zawiera tylko liczby i nazwy punktów, nie jest łatwo zrozumieć, z czego one wynikają i co oznaczają. Wyjaśnienie tego znajduje się w informacji dodatkowej – bardzo istotnej części sprawozdania finansowego. Dlatego właśnie zarówno rachunek wyników, jak i bilans najlepiej czytać razem z tą informacją (o informacji dodatkowej i bilansie piszemy niżej).

Przychody organizacji pozarządowej w rachunku zysków i strat

Przychody organizacji to składki członkowskie, darowizny, kwoty uzyskane dzięki organizacji zbiórek publicznych, kwoty z 1%, dotacje. W małej organizacji przychody te mogą zostać zsumowane w jednym miejscu rachunku jako „Przychody z działalności statutowej - Przychody z nieodpłatnej działalności pożytku publicznego”.

Dopytajmy, jeśli mamy wątpliwość co do wysokości kwoty ujętej w przychodach z działalności statutowej. Można poprosić księgowego lub biuro o zestawienie, które jest podstawą do wyliczenia konkretnej kwoty - co się na tę kwotę składa (ta rada jest uniwersalna – dopytujmy w przypadku innych kwot, jeśli ich wielkość nas zaskakuje, nie rozumiemy, skąd się biorą, bardzo różnią się od kwot z lat poprzednich etc.).

Rachunek zawiera jeszcze punkt „Przychody finansowe”, gdzie znajdą się takie przychody, jak np. odsetki z konta bankowego czy z lokat.

Gdzie znajdzie się działalność odpłatna, a gdzie gospodarcza organizacji pozarządowej

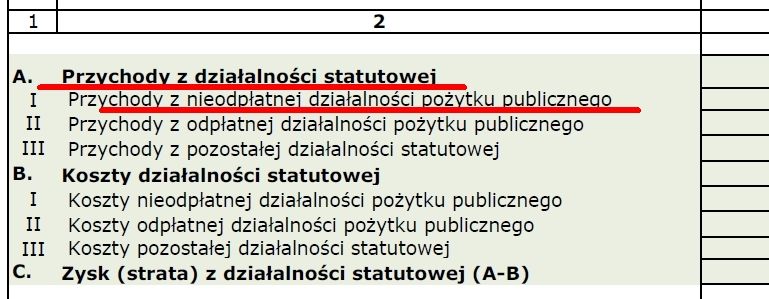

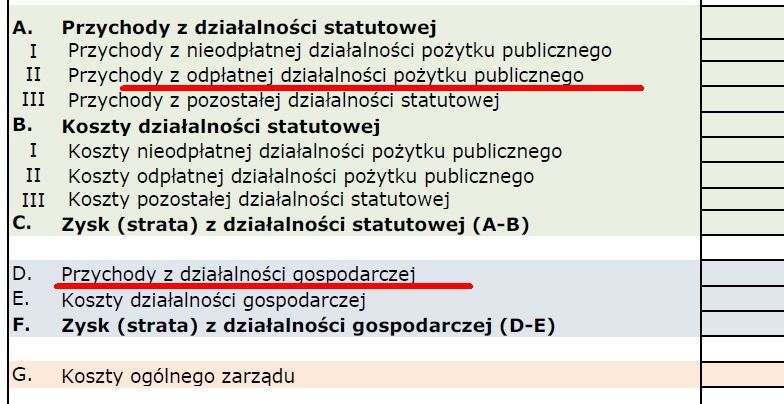

W rachunku zysków i strat organizacji pozarządowej (sporządzonym wg. dedykowanego NGO załącznika 6 do ustawy o rachunkowości) znajdziemy wyróżnioną działalność odpłatną pożytku publicznego oraz – oczywiście wydzieloną – działalność gospodarczą. Działalność odpłatna jest przypisana działalności statutowej (która rozpoczyna rachunek i jest jego głównym elementem).

Przychody z działalności statutowej dzielą się na:

- przychody z nieodpłatnej działalności pożytku publicznego (gdzie znajdą się wymienione już wyżej najczęstsze przychody organizacji czyli dotacje, składki, 1% etc.),

- przychody z odpłatnej działalności pożytku publicznego,

- przychody z pozostałej działalności statutowej.

W dalszej części rachunku znajdują się przychody z działalności gospodarczej. W ten sposób wzór z załącznika 6 oddaje zasadę z ustawy o działalności pożytku, która każe oddzielać działalność pożytku publicznego od działalności gospodarczej organizacji pozarządowej.

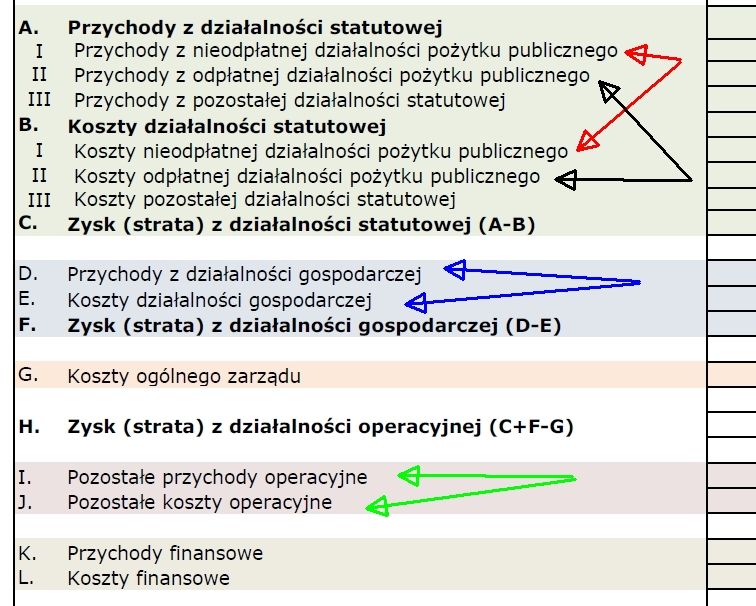

Opis kosztów w rachunku zysków i strat

Koszty w rachunku zysków i strat grupowane są tak jak przychody. Czyli będziemy mieli „koszty działalności statutowej”, a w nich m.in. „koszty nieodpłatnej działalności pożytku”. W rachunku znajdziemy też koszty działalności gospodarczej. Ilustracja poniżej pokazuje odpowiadające sobie kategorie przychodów i kosztów.

By dowiedzieć się, czego konkretnie dotyczyły koszty, składające się na kwoty zapisane w sprawozdaniu, odwołujemy się do informacji dodatkowej, do części z informacją o strukturze kosztów. Co warto sprawdzać? Jeśli po stronie przychodów była dotacja w wysokości x zł, to po stronie kosztów również powinna być ona wskazana, z identyczną kwotą (oczywiście przy założeniu, że projekt z dotacji został w całości zrealizowany i rozliczony).

Jeśli w rachunku wykazaliśmy przychody z działalności odpłatnej, to powinny być również wskazane jej koszty. Warto przy okazji przypomnieć, że działalność odpłatna nie może przynosić zysku (czyli koszty nie mogą być mniejsze niż przychody), gdyż staje się ona działalnością gospodarczą (zobacz jakie mogą być tego konsekwencje).

W rachunku znajdziemy punkt „Koszty ogólnego zarządu”. Co się w nim znajduje? Są to koszty ogólne organizacji nie przypisane do żadnego wykazanego wyżej rodzaju działalności, czyli koszty obsługi organizacji nie związane bezpośrednio, ani z działalnością statutową, ani z gospodarczą. Nie należy ich utożsamiać z kosztami administracyjnymi służącymi realizacji konkretnych działań organizacji. Np. zarządzenie projektem w ramach działalności nieodpłatnej pożytku publicznego, to koszt wykazywany w „Koszty nieodpłatnej działalności pożytku publicznego”.

Podsumowanie rachunku

Tabelę z rachunkiem zysków i strat zamyka podsumowanie, czyli odjęcie kosztów od przychodów. Najpierw pojawia się zysk (lub strata) BRUTTO, czyli dokładne podsumowanie wpisanych w przychody i koszty liczb.

Niżej znajduje się kwota podatku dochodowego. W przypadku dużej części organizacji kwota podatku wyniesie zero.

Na samym końcu mamy zysk (lub stratę) NETTO, czyli po odjęciu podatku (kwota podatku odejmowana jest od kwoty zysku lub straty brutto).

Pozycja „zysk (strata) netto” kończy rachunek zysków i strat. Jedną część sprawozdania finansowego mamy przeanalizowaną. Zostaje nam bilans oraz informacja uzupełniająca (a w niej dodatkowa).

Czas na bilans

Bilans pokazuje, ile organizacja ma pieniędzy, czyli jaki jest stan majątkowy „zatrzymany w danym momencie” – w ostatnim dniu roku obrotowego, tj. zazwyczaj w dniu 31 grudnia. 31 grudnia to „dzień bilansowy” dla tych organizacji, których rok obrotowy równa się rokowi kalendarzowemu – tak jest w większości NGO (rok obrotowy inny niż kalendarzowy trzeba zapisać w statucie).

Rachunek a bilans – dwa różne opisy, wcale nie tego samego

Rachunek zysków i strat opisywał nam co działo się w organizacji przez rok – na co wydawane były pieniądze. Pokazywał, jak intensywne były działania NGO (zakładając z dużym uproszczeniem, że pieniądze przekładają się na działania).

Bilans prezentuje organizację w szerszym ujęciu, jeśli chodzi o czas. Choć „chwyta” jej sytuację w bardzo konkretnym momencie (dniu), to jednak warto zdawać sobie sprawę, że nie jest to sytuacja – zazwyczaj - ukształtowana tylko przez ostatni okres, rok sprawozdawczy, czy ostatnio realizowane działania. Majątek organizacji (rozumiany zarówno jako posiadane wartości, ale też długi i zobowiązania) tworzy się przez cały okres jej życia. W bilansie mamy więc to, na co zapracowała sobie organizacja od początku istnienia. I to jest pierwsze, co różni bilans od opisywanego wcześniej rachunku zysków i strat.

Między rachunkiem a bilansem nie ma zbyt wielu punktów wspólnych. Co więcej, w samym bilansie nie znajdziemy rzucającej się w oczy w rachunku symetrii (czy analogii) między przychodami a kosztami. Bilans ma dwie części (pasywa i aktywa), jednak zarząd, próbując zrozumieć, co oznaczają wielkości zapisane w bilansie, nie musi się koncentrować na współzależnościach występujących między tymi częściami. Poza jedną ważną: podsumowanie w tabeli aktywów musi zgadzać się co do grosza z podsumowaniem w tabeli pasywów.

Co pokazuje bilans

Bilans może wyglądać źle (np. organizacja jest zadłużona), mimo że ostatni rok mieliśmy w organizacji dobry czy nawet bardzo dobry (realizowaliśmy dużo projektów, otrzymaliśmy więcej niż zwykle darowizn). Inny przypadek: organizacja mogła w danym roku działać bardzo intensywnie – znajdziemy na to potwierdzenie w rachunku zysków i strat – za to bilans pokazuje nam, że nie ma prawie nic… Ktoś powie: organizacja jest biedna. I odwrotnie: mamy opisane liczne aktywa w bilansie i obraz bogatej organizacji (nieruchomości, lokaty), za to rachunek pokazuje rachityczne działania lub w ogóle ich brak.

To jednak przypadki skrajne. Mimo wszystko między bilansem a rachunkiem powinna być dostrzegalna pewna równowaga. Młoda organizacja w rachunku zysków i strat pokaże z trudem zdobyte środki, pozwalające na niewielkie działania – dopiero się przecież rozkręca. Podobnie w bilansie – nie będzie tam zbyt wiele, bo pierwsze lata funkcjonowania nie pozwalały na gromadzenie dóbr. Ważne, żeby taka organizacja nie miał niepokojących pasywów – nie miała długów (przynajmniej tych większych).

Z kolei okrzepła organizacja, realizująca projekty, z czasem coraz więcej będzie pokazywać w bilansie (będzie gromadziła coraz więcej aktywów), a jednocześnie jej rachunek zysków i strat udokumentuje kolejne działania projektowe. Organizacja okrzepła, z majątkiem, pozwoli sobie też na większe pasywa – np. na pożyczkę w banku. W jej przypadku nie będzie to tak niepokojące, bo ma już przecież jakiś majątek, jakieś zabezpieczenie.

To oczywiście bardzo modelowe i uproszczone analizy. Żeby lepiej je zrozumieć, spójrzmy bardziej szczegółowo na to, co zawiera bilans.

Bilans – ogólne zasady

Bilans składa się z dwóch części – aktywów i pasywów. Ich opis ma zwykle formę tabeli z kwotami wskazanymi na początek oraz na koniec opisanego w sprawozdaniu roku. Najkrócej rzecz ujmując – aktywa to nic innego, jak to, jakie pieniądze (szerzej: jaki majątek) organizacja posiada. Pasywa to informacja o tym, skąd pieniądze czy majątek ma, lub też inaczej – do kogo właściwie one należą.

Do bilansu będą miały zastosowanie te same zasady z ustawy o rachunkowości, co opisane przy rachunku zysków i strat. Wzór bilansu dedykowanego NGO znajduje się więc w załączniku nr 6 do ustawy. Ponadto organizacja pozarządowa może we wzorze bilansu opuścić pozycje, które u niej nie występują (lub też wpisać w nich zero), albo dopisać do wzoru pozycje, które bardziej szczegółowo opiszą jej sytuację.

Ważna informacja dodatkowa

Bilans (podobnie jak rachunek zysków i strat) zawiera tylko liczby i nazwy pozycji, nie jest łatwo zrozumieć, z czego one wynikają i co oznaczają. Wyjaśnienie tego znajduje się w informacji dodatkowej. Dlatego właśnie zarówno rachunek wyników, jak i bilans najlepiej czytać razem z tą informacją (o informacji dodatkowej piszemy poniżej).

Suma bilansowa – kwoty muszą być takie same

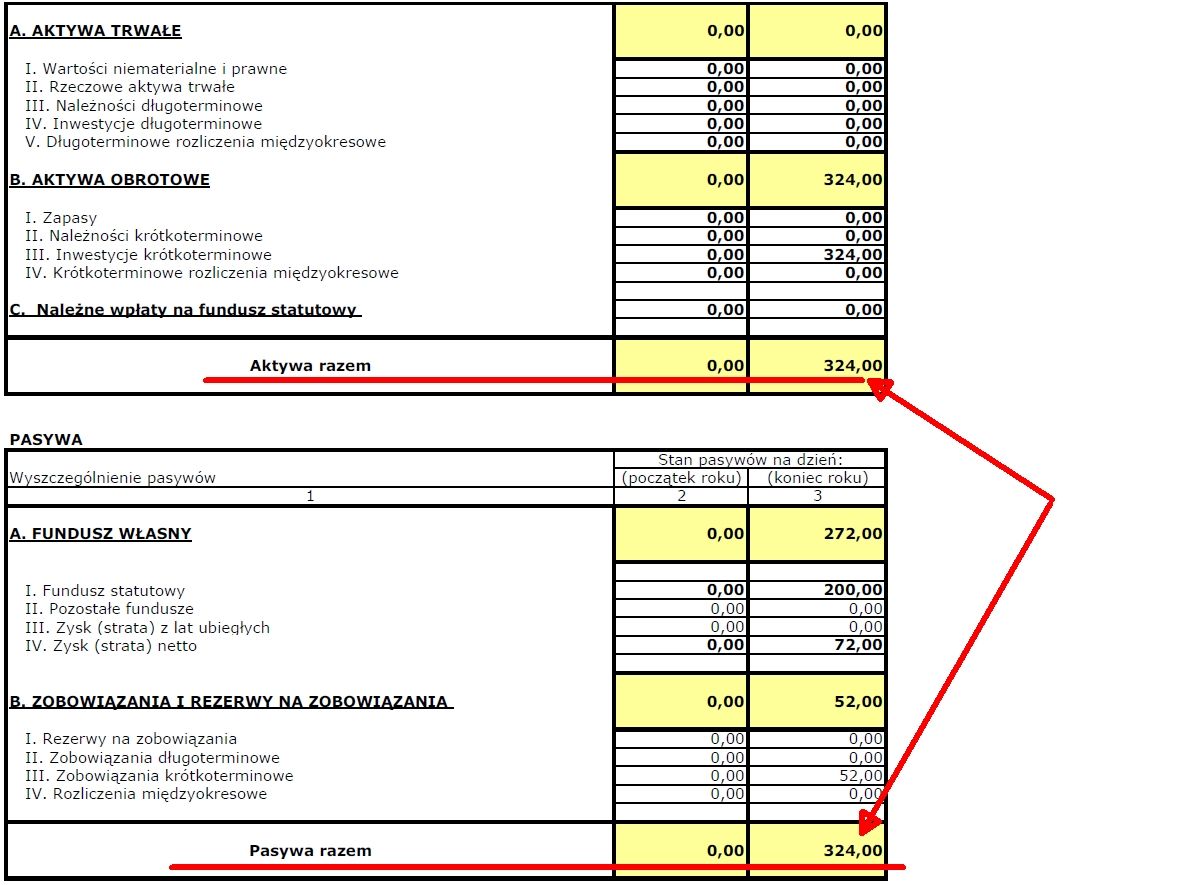

Analizę bilansu trzeba rozpocząć od sprawdzenia sumy bilansowej. Kwota w podsumowaniu tabeli aktywów i kwota w podsumowaniu tabeli pasywów – czyli właśnie suma bilansowa – musi być taka sama, co do grosza. Inaczej mówiąc, aktywa i pasywa musza się zrównoważyć (bilansować). To bardzo ważne! Osoba, która sprawdza sprawozdanie i podpisuje je, powinna zwrócić na to uwagę.

Bilans ze wskazaniem sumy bilansowej: aktywa = pasywa

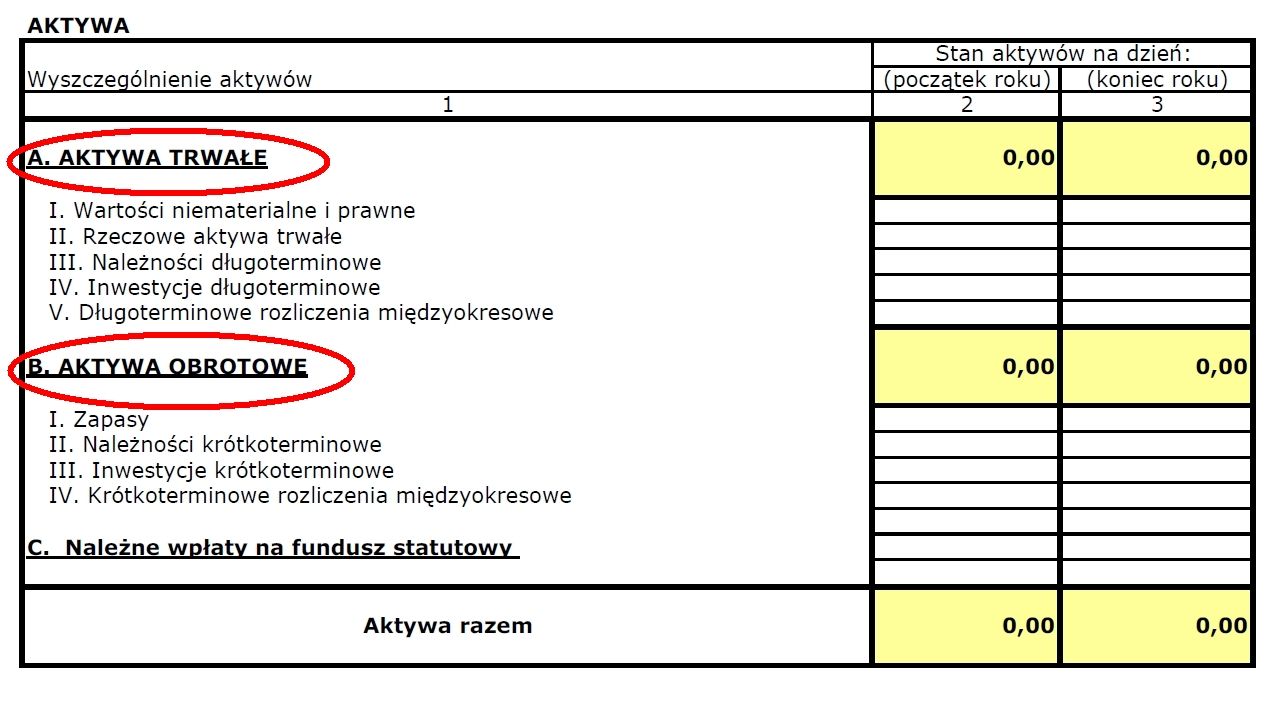

Tabela aktywów w bilansie organizacji pozarządowej

Aktywa to pieniądze, które organizacja posiada. Tabela aktywów jest zbudowana według logiki zakładającej, że na górze tabeli z aktywami umiejscowione są te najbardziej „trwałe”. W żargonie ekonomistów powiedziałoby się, że pozycja w tabeli bilansu zależy od stopnia płynności.

W bilansie aktywa dzielą się więc na aktywa trwałe i aktywa obrotowe.

Pieniądz na dole tabeli

Najbardziej płynny jest pieniądz w gotówce lub przechowywany w banku (można go szybko użyć – jest dostępny praktycznie od ręki). Informacja o tych środkach znajduje się na dole tabeli

Nieruchomość na górze tabeli

Najmniej płynny jest majątek ulokowany w posiadanych nieruchomościach (nie jest łatwo je zbyć – wykorzystanie tego majątku, w razie potrzeby, wymaga czasu i wielu zabiegów). Informacja o nich znajduje się na górze tabeli.

W bilansie aktywa dzielą się więc na aktywa trwałe i aktywa obrotowe.

Jakie aktywa mogą znaleźć się w bilansie organizacji pozarządowej

Poniżej wybór różnych rodzajów aktywów ze sprawozdań organizacji pozarządowych.

Powiedzieliśmy, że aktywa, to pieniądze (środki, majątek) jaki ma organizacja. Ale bilans pokazuje ich wartość na koniec roku (a dla porównania także na początku). Jeśli w danym roku realizowaliśmy duży projekt – np. od marca do listopada – projekt udał się i w tym okresie, zgodnie z zamierzeniami, wydaliśmy wszystkie środki, to ten „ruch” nie zostanie odnotowany w bilansie (ale pokaże nam to rachunek zysków i strat, a także informacja dodatkowa). Aktywa (a szerzej - bilans) nie opisują więc działań – opisują, co po nich zostaje (jeśli zostaje).

„Inwestycje krótkoterminowe” - wpisywana jest suma kwot, które organizacja ma w kasie i na rachunku bankowym na dzień 31 grudnia.

„Zapasy” - wpisywana jest tu wartość rzeczy i materiałów, które organizacja zakupiła lub otrzymała i przeznaczy je na działania statutowe, jeszcze nie do końca ściśle określone. Przykład: organizacja charytatywna zbierała w grudniu słodycze i ma ich zapas (ich wartość da się wyliczyć) - słodycze będą dystrybuowane w następnym roku.

Inaczej mówiąc, wpisuje się tu środki trwałe, które nie zostały ujęte jako koszty danego roku. Środki te podlegają amortyzacji. Organizacja kupując środki trwałe nie wydaje definitywnie pieniędzy, tylko zamienia je na inne, trwałe aktywa. Jednak środek (np. samochód) zużywa się i traci na wartości. Ta utrata wartości staje się kosztem (odnotowanym w rachunku zysków i strat). A to, co zostało po odjęciu tej utraty (tego kosztu), zapisujemy w aktywach. Zasady amortyzacji określa przyjęta w organizacji polityka rachunkowości.

„Rzeczowe aktywa trwałe” - wpisywane są tu wartości nieruchomości (np. lokalu), i ruchomości (np. rzeczy, sprzętu), które posiada organizacja, a także inwestycje podnoszące ich wartość. Muszą charakteryzować się znaczącą wartością i przewidywanym czasem użycia dłuższym niż rok.

„Wartości niematerialne i prawne” – wpisuje się tu licencje, prawa autorskie, patenty, własność intelektualną, programy komputerowe o znaczącej wartości. Wykazuje się tu takie wartości, które byłyby zbywalne na rynku, które łatwo wycenić, przynoszą konkretne profity. Nie dotyczy to zatem organizacji, które po podpisaniu umów o dzieło stają się właścicielami praw autorskich np. do zdjęcia czy tekstu, ale prawdopodobieństwo, że będą mogły je sprzedać za znaczącą kwotę, jest małe.

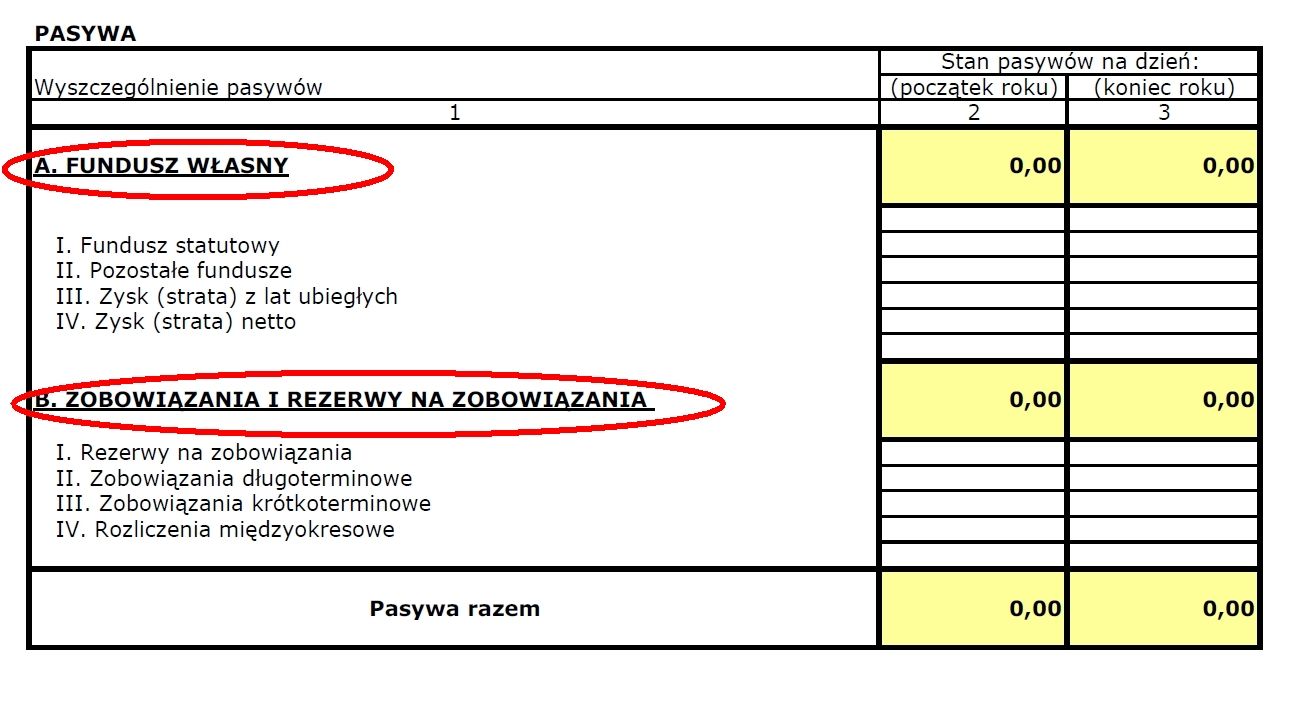

Tabela pasywów w bilansie organizacji pozarządowej

Druga część tabeli bilansowej to pasywa – czyli informacja o tym, skąd (z jakich źródeł) organizacja ma pieniądze (majątek). W pierwszej części bilansu opisaliśmy, jaki jest charakter majątku w dyspozycji organizacji, które jego składniki są mniej płynne (trwałe – jak nieruchomość), a który płynniejsze (jak gotówka). W pasywach ten sam majątek układany jest w różnych szufladkach, przy czym część z nich nie należy tak naprawdę do nas.

Najważniejszym rozróżnieniem w pasywach będzie więc rozróżnienie między tym, co rzeczywiście organizacja posiada – to jej Fundusz własny, a tym, co do organizacji nie należy, co jest komuś winna, w jakiejś perspektywie utraci lub wyda – to Zobowiązania i rezerwy na zobowiązania.

Jakie pasywa mogą znaleźć się w bilansie organizacji pozarządowej

Poniżej wybór różnych kategorii pasywów ze sprawozdań organizacji pozarządowych.

- narastający (zsumowany) wynik finansowy z lat ubiegłych, czyli do końca poprzedniego roku, oraz – „Zysk (strata) z lat ubiegłych”

- wynik finansowy roku, którego dotyczy sprawozdanie – „Zysk (strata) netto”.

„Rozliczenia międzyokresowe” – organizacja pozarządowa wpisuje tu np. dotacje wieloletnie, wykraczające poza dany rok, które już otrzymała, ale które zgodnie z zapisami umowy z grantodawcą i harmonogramem projektu, wyda dopiero w kolejnym roku. Częstym błędem jest wpisanie tej kwoty do wyniku finansowego dotyczącego roku, w którym dotacja została otrzymana, zamiast w roku, na który została przeznaczona.

„Zobowiązania długoterminowe” oraz „Zobowiązania krótkoterminowe” to kwoty, które organizacja jest winna na koniec roku. Znajdą się tu np. niezapłacone faktury, zaciągnięte pożyczki. Zobowiązana są podzielone w zależność do długości trwania zobowiązania (czy jest krótsze, czy dłuższe niż rok).

Zysk (strata) dzielony jest na:

Od 2017 r. wynik finansowy (zysk albo strata - chodzi o kwotę, która zapisana jest w omówionym wcześniej rachunku zysków i strat - na samym końcu) jest ujmowany w bilansie i nie jest przenoszony do przychodów albo kosztów roku następnego.

„Zysk (strata) z lat ubiegłych” oraz „Zysk (strata) netto”. Tu wykazywane są kwoty wyników, które nie zostały decyzją najwyższych władz organizacji przeniesione do Funduszu statutowego.

Fundacje mają obowiązek posiadania funduszu statutowego - w ich przypadku w tym miejscu nie powinno być kwoty zerowej. Stowarzyszenia nie mają takiego obowiązku, ale odłożone w tym miejscu środki na nieprzewidziane sytuacje dobrze wpływają na wizerunek organizacji.

„Fundusz statutowy” - wpisywana jest tu kwota znacznej nadwyżki finansowej organizacji, która zostanie wydana w nieokreślonym jeszcze czasie na cele statutowe. Stanowi kapitał na późniejsze działania – niekiedy zabezpieczenie na ciężkie czasy.

Informacja uzupełniająca: wprowadzenie do sprawozdania finansowego i informacja dodatkowa

Formalnie sprawozdanie organizacji pozarządowej rozpoczyna się informacją wprowadzającą – w załączniku nr 6 (czyli we wzorze sprawozdania dedykowanym NGO) znajdziemy więc na początku „Wprowadzeniu do sprawozdania finansowego”. Informacje z wprowadzenia omawiamy tu pod koniec tekstu, razem z informacją dodatkową, ponieważ pierwszą i ostatnią część sprawozdania łączy ze sobą ich opisowy i mniej „rachunkowy” charakter.

Na początek informacje wprowadzające

Informacja wprowadzająca zaczyna się od danych identyfikujących organizację pozarządową. Podajemy tu więc nazwę NGO, siedzibę i adres oraz jej dane rejestrowe (np. numer KRS).

W tym miejscu warto zgromadzić również inne kluczowe dla organizacji informacje. Znajdą się tu więc często cele (ze statutu), dane osób zasiadających w organach, takich jak zarząd, komisja rewizyjna lub inny organ nadzoru, informacje o zmianie składu tych organów (jeśli nastąpiły w danym okresie).

Informacje wprowadzające cd.: okres objęty sprawozdaniem

Najczęściej okres objęty sprawozdaniem to rok kalendarzowy: od 1 stycznia do 31 grudnia. Przypominamy: tak jest w organizacjach pozarządowych, których rok obrotowy równa się rokowi kalendarzowemu (przypadek większości NGO).

Organizacja może wybrać rok obrotowy inny niż kalendarzowy, trzeba jednak zapisać to w statucie.

Informacje wprowadzające cd.: data podpisania sprawozdania i wariant sprawozdania

Sprawozdanie musi zostać sporządzone w ciągu 3 miesięcy od zakończania roku obrotowego. Jeśli rok obrotowy organizacji pokrywa się z rokiem kalendarzowym to trzeba to zrobić do końca marca kolejnego roku. Data sporządzenia sprawozdania musi zostać zapisana w informacjach wprowadzających.

Ze sporządzeniem sprawozdania związane jest także jego podpisanie. Od października 2018 roku sprawozdanie musi być podpisane elektronicznie przez każdego członka zarządu, to także musi zostać zrobione do końca trzeciego miesiąca po zakończeniu roku obrotowego.

W informacjach wprowadzających wskazywany jest także wariant sprawozdania finansowego. To w tym miejscu informujemy, że sprawozdanie sporządzane jest zgodnie z załącznikiem 6 do ustawy o rachunkowości.

Informacje wprowadzające cd.: czas trwania działalności jednostki

W przypadku organizacji pozarządowych w tej pozycji należy wpisać „nie dotyczy” lub „czas trwania działalności jednostki jest nieograniczony”, gdyż NGO działają zwykle bez ograniczenia czasowego lub ograniczenie to jest nieprecyzyjne. Na przykład fundacje działają do momentu osiągnięcia celu, dla którego zostały powołane lub do wyczerpania się majątku – w praktyce jednak trudno jest określić datę, kiedy to nastąpi.

Należy także wskazać czy w dającej się przewidzieć przyszłości działalność organizacji będzie kontynuowania i czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności.

Informacje wprowadzające cd.: zasady z polityki rachunkowości

Przy opisie zasad polityki rachunkowości ważne jest wyjaśnienie, jakimi metodami księgowymi wyceniono majątek organizacji, który podano w bilansie (w tabeli aktywów i pasywów). Metody wyceny są częścią polityki rachunkowości – dokumentu, którego posiadanie jest obowiązkiem każdej organizacji. Wycena powinna odzwierciedlać rzeczywisty stan posiadania organizacji, a przyjęte metody powinny zależeć od rodzaju majątku posiadanego przez organizację.

Na co zwrócić uwagę? Często popełnianym błędem jest opisywanie wszystkich teoretycznie możliwych i dopuszczanych prawem składników majątku, których faktycznie organizacja nie posiada. Tymczasem należy opisać tylko realnie posiadane składniki majątku. Np. jeśli organizacja ma tylko pieniądze (w kasie, gotówce), może opisać to tak:

„Organizacja posiada tylko środki finansowe w walucie polskiej i wycenia je według wartości nominalnej”.

Jeśli organizacja posiada waluty obce, powinna w tym miejscu podać sposób przeliczenia wartości walut na złotówki, np.:

„Posiadane środki w euro wyceniane są według kursu średniego NBP z dnia poprzedzającego dzień wyceny”.

Jeśli organizacja posiada środki trwałe o znaczącej wartości, podlegające amortyzacji, opisuje przyjętą zasadę amortyzowania.

Informacja dodatkowa: rozwinięcie i wyjaśnienie tabelarycznych części sprawozdania finansowego

Określenie „informacja dodatkowa” może nas wprowadzać w błąd. Bardziej na miejscu byłoby nazwać ją „szczegółową” albo „precyzującą”. W każdym razie dla tych, którzy niespecjalnie odnajdywali się w tabelach z rachunkiem zysków i strat oraz z pasywami i aktywami bilansu, treści zawarte w informacji dodatkowej powinny być znacznie bardziej przystępne. Dla osoby bez „księgowego obycia” to właśnie informacja dodatkowa będzie najlepszym źródłem wiedzy o danej organizacji pozarządowej.

Zmieszczą się tu informacje, które trudno było wpasować w sztywne ramy rachunku i bilansu. To, co w rachunku i bilansie było niezrozumiałe czy ujęte syntetycznie, może zostać wyjaśnione lub rozwinięte w informacji dodatkowej. W informacji dodatkowej znajdziemy jasno wyłożone to, co jest sednem pracy organizacji pozarządowych, czyli opis poszczególnych projektów, realizowanych przez NGO w danym roku. Oddzielnie potraktowane powinny zostać wszystkie dotacje, które otrzymaliśmy.

Elementy budzące niepokój w bilansie lub rachunku (np. długi, niskie przychody) należy przeanalizować i wyjaśnić w informacji dodatkowej.

Informacja dodatkowa ma za zadanie m.in. rozwinąć i wyjaśnić to, co zostało przedstawione syntetycznie, zwykle w tabelach, w innych częściach sprawozdania – tzn. w bilansie oraz w rachunku zysków i strat.

Uzupełniające dane o aktywach i pasywach

Ta część informacji dodatkowej odnosi się bezpośrednio do bilansu. Wyjaśniamy kolejno wszystkie kwoty podane w tabeli aktywów i pasywów. Opis powinien zawierać informację o tym, co oznacza dana kwota i co się na nią składa.

W kolejnych pozycjach powinny znaleźć się informacje o tym, co składa się na aktywa trwałe i obrotowe. Podaje się, jakie środki trwałe ma organizacja i jak je amortyzuje.

W tym miejscu organizacja pokazuje posiadane środki trwałe także w sytuacji ich całkowitej amortyzacji. Jakiego przypadku może dotyczyć taka sytuacja? Komputer zakupiony przez organizację o wartości 2500 zł, został ujęty w całości w kosztach, ale nadal stanowi znaczącą część majątku i zasobów organizacji. W bilansie w „Aktywach trwałych” jego wartość to zero, ale wciąż jest używany w organizacji i stanowi część aktywów trwałych organizacji (jest w ewidencji środków trwałych). Taki sprzęt będzie wykazywany w informacji dodatkowej, z podaniem jego wartości początkowej i informacji o zamortyzowaniu. Przykładowy opis:

„Organizacja posiada sprzęt komputerowy o wartości początkowej 2500 zł, w całości zamortyzowany”.

Jeśli w bilansie NGO wykazała jakieś należności (krótko- lub długoterminowe), to informuje o ich pochodzeniu. Np. w pozycji „Należności krótkoterminowe” wpisana jest kwota 50 zł - w informacji dodatkowej zamieszczamy wyjaśnienie: „pobrana zaliczka w wysokości 50 zł”.

Wyjaśnia się również kwoty podane w pozycji „Inwestycje krótkoterminowe”. Jeśli organizacja posiada wykazywane w tym punkcie pieniądze, to powinna wyjaśnić, ile środków jest ulokowanych na rachunkach bankowych, a ile w kasie (w gotówce).

W części informacji dodatkowej poświęconej pasywom opisywany jest m.in. fundusz statutowy. Podajemy z czego się składa i jak się zmienia. Jeśli organizacja postanowiła przenieść wynik finansowy do funduszu statutowego, może to zasygnalizować w tym miejscu.

Wyjaśniamy również, co oznaczają kwoty zapisane w bilansie jako zobowiązania. Mogą być to na przykład składki do ZUS, US, związane z grudniowymi wynagrodzeniami pracowników czy współpracowników, które są zwykle płacone w styczniu następnego roku.

Jeśli organizacja ma jakieś rozliczenia międzyokresowe, które wskazała w tabeli pasywów, także tutaj podaje informacje wyjaśniające na ten temat. Może być to np. dotacja wieloletnia, którą organizacja już otrzymała (i ma ją na koncie), lecz którą wyda dopiero w następnym roku.

Podawane w tym miejscu kwoty: suma aktywów i suma pasywów powinny się zgadzać (jak w bilansie).

Przykładowy schemat

Na majątek organizacji składają się (z podaniem wysokości)

1) Aktywa trwałe

2) Aktywa obrotowe

zapasy

środki finansowe w kasie

środki finansowe na rachunku bankowym

należności - należne wpłaty od fundatorów

3) Pasywa – Fundusz Własny

fundusz statutowy

zysk (strata) z lat ubiegłych

zysk (strata) roku bieżącego:

4) Pasywa – Zobowiązania i Rezerwy

- zobowiązania

- przychody przyszłych okresów (dotacje na rok przyszły)

Informacje uzupełniające do rachunku zysków i strat

Te informacje odnoszą się bezpośrednio do rachunku zysków i strat, do części dotyczącej przychodów i kosztów.

Opisuje się rodzaje przychodów, które organizacja miała w roku, za który sporządzane jest sprawozdanie. Grupuje się je według typu, np. składki, darowizny, dotacje. Dotacje powinny być opisane. Podana powinna zostać ich wartość i to, z jakiego źródła pochodzą (kto ich udzielił). Ponadto należy wyodrębnić przychody z działalności odpłatnej – jeśli organizacja ją prowadzi.

Według podobnego schematu można opisać koszty. Tu podajemy, jakie koszty miała organizacja w rozliczanym roku, w podziale na koszty statutowe i administracyjne. Ponownie dobrze jest wyodrębnić koszty dotacji, pamiętając o tym, że podane kwoty powinny się zgadzać po obu stronach: kosztów i przychodów (opisanych wyżej). Jeśli kwoty nie są równe, podajemy wyjaśnienie, np. pojawiły się odsetki lub dotacja nie została zrealizowana w całości.

Wykazujemy wyodrębnione koszty odpłatnej działalności pożytku publicznego. Koszty i przychody działalności odpłatnej powinny się bilansować.

Pozostała część kosztów może być opisana ogólnie (jako koszty statutowe) lub bardziej szczegółowo – w podziale na realizowane zadania lub projekty.

Przykładowy schemat

1) Informacje o strukturze zrealizowanych przychodów ze wskazaniem źródeł

składki członkowskie

darowizna osoby fizycznej

dotacja (z podaniem źródła)

działalność odpłatna pożytku publicznego (z wyodrębnieniem prowadzonych projektów)

2) Informacje o strukturze kosztów

koszty poszczególnych dotacji

koszty działań statutowych, nieodpłatanych

koszty odpłatnej działalności pożytku publicznego (z wyodrębnieniem prowadzonych projektów)

Informacje o 1%

Jeżeli jednostka posiada status organizacji pożytku publicznego, zamieszcza w informacji dodatkowej dane na temat uzyskanych przychodów i poniesionych kosztów z tytułu 1% podatku dochodowego od osób fizycznych oraz sposobu wydatkowania środków pochodzących z 1% podatku dochodowego od osób fizycznych. Przychodu z 1% i koszty z nim związane - kwoty - powinny być wyodrębnione w strukturze przychodów i koszów. W informacji dodatkowej umieszczamy też informację merytoryczną o działaniach organizacji sfinansowanych ze środków z 1%.

sprawozdania

sprawozdania