Nie znalazłeś/-łaś w poradnik.ngo.pl odpowiedzi na swoje pytanie? Napisz [email protected], zadzwoń 22 828 91 21, pon.-pt. g. 9-13

Jak zarejestrować działalność gospodarczą - krok po kroku

Menu Na skróty

Jak zarejestrować działalność gospodarczą stowarzyszenia, fundacji? Jakie dokumenty trzeba przygotować? Gdzie się to robi? Co musi być wpisane w statucie? Co to są kody PKD? Zbieramy informacje niezbędne do rejestracji działalności gospodarczej przez organizacje pozarządowe.

Jak rejestruje się działalność gospodarczą w KRS?

Organizacja pozarządowa (fundacja, stowarzyszenie, klub sportowy, OSP, itd.), która chce prowadzić działalność musi się zarejestrować w rejestrze przedsiębiorców w Krajowym Rejestrze Sądowym (KRS).

Działalność gospodarczą można zgłosić już przy rejestracji organizacji w KRS, a można też później już w trakcie działania organizacji pozarządowej (czytaj: Co musimy zrobić, by zgłosić działalność gospodarczą po kilku latach działania?).

Wniosek o rejestrację organizacji z działalnością gospodarczą w KRS składa się elektronicznie po zarejestrowaniu i zalogowaniu się na Portal Rejestrów Sądowych , gdzie dostępne są e-formularze.

Wymagane w nich informacje potrzebne do rejestracji organizacji z działalnością gospodarczą są takie same jak dla rejestracji organizacji bez działalności gospodarczej, zawierają jednak dodatkowe pytania dotyczące rejestracji działalności gospodarczej, których nie ma w wersji "papierowej".

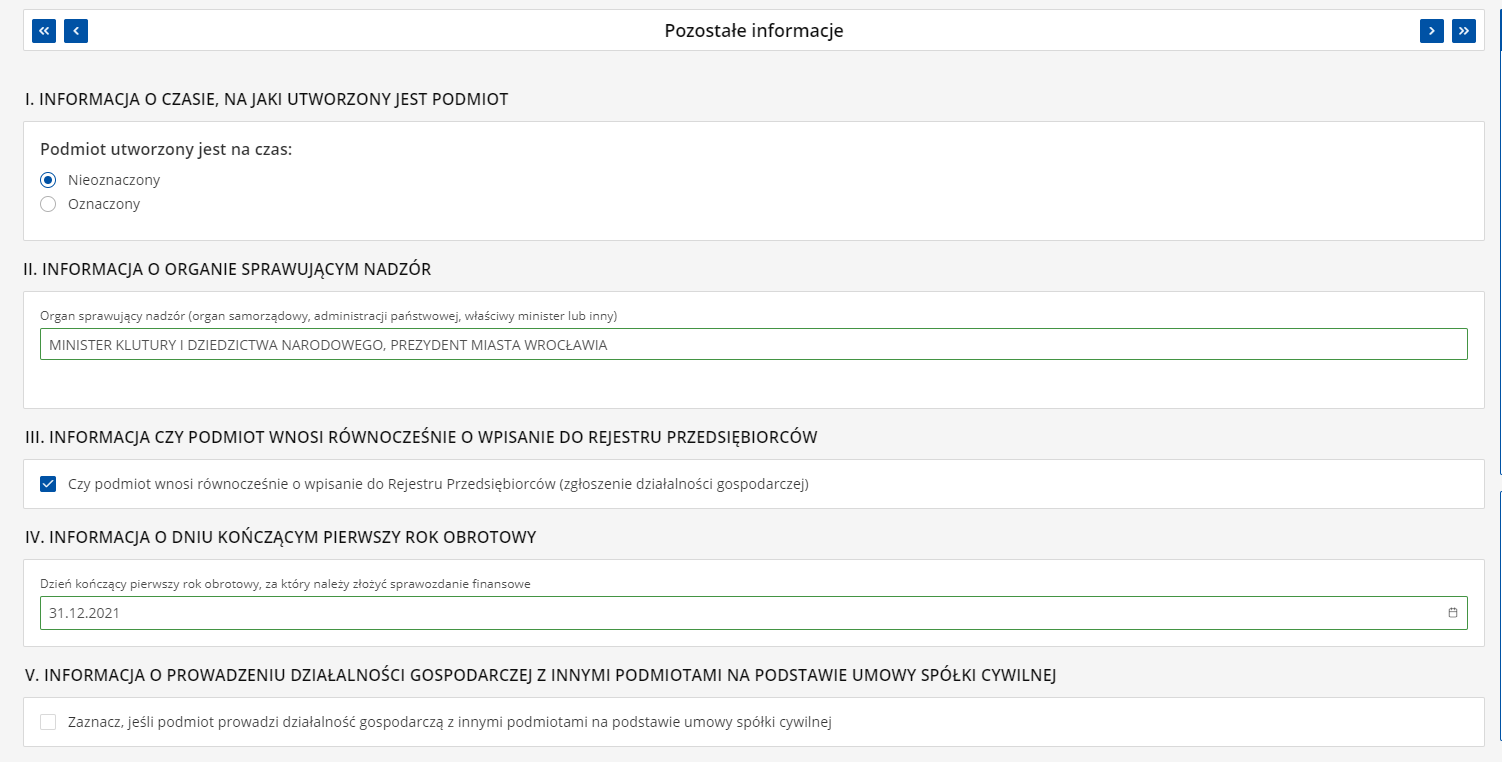

Prócz standardowych informacji, organizacja podaje także informacje o:

- przedmiocie działalności gospodarczej - zgodnie z Polską Klasyfikacją Działalności. Może zarejestrować maksymalnie 10 przedmiotów działalności gospodarczej, w tym przedmiot przeważajacej działalności. Organizacja może jednak mieć więcej pól działalności gospodarczej, zgodnie z zapisami statutu lub uchwały. W rejestrze jest widocznych tylko 10.

- dzień i miesiąc zakończenia pierwszego roku obrotowego. Przykładowo jeśli organizacja rejestruje się w lipcu 2021 roku, to jako datę zakończenia pierwszego roku obrotowego może podać 31.12

Wymagane do rejestracji działalności gospodarczej informacje pojawiają się po "odklikięciu" w rejestrze przycisku "Czy podmiot wnosi o wpis do rejestru przedsiębiorców?"

Co musimy zrobić, żeby rozpocząć działalność gospodarczą w organizacji pozarządowej po kilku latach działalności?

Krok 1 - zmień statut

W przypadku organizacji istniejącej, która nie prowadziła działalności gospodarczej, ale chce ją rozpocząć, trzeba dokonać zmian w statucie. Zmianę statutu można zgłosić jednocześnie z wnioskiem o wpis do rejestru przedsiębiorców.Pamiętaj, że podmioty prowadzące działalność gospodarczą, w tym stowarzyszenia i fundacje, muszą posiadać nazwę, która wyraźnie wskazuje ich formę prawną, tzn. w nazwie organizacji powinno występować słowo: fundacja lub stowarzyszenie (art. 435 Ustawy Kodeks cywilny). Zatem jeśli do tej pory w nazwie nie występowała forma prawna, to zmieniając statut, by ją zarejestrować trzeba również zmienić nazwę i dodać słowo "stowarzyszenie" czy "fundacja".

Krok 2 - złóż wniosek o rejestrację w rejestrze przedsiębiorców w Krajowym Rejestrze Sądowym

Wniosek składa się elektronicznie po zarejestrowaniu i zalogowaniu się na Portal Rejestrów Sądowych (PRS), gdzie dostępne są e-formularze.

Załóż konto w PRS

Do rejestracji czyli do założenia konta (i potem też do logowania) konieczny jest podpis elektroniczny: bezpłatny (profil zaufany, e-dowód) albo płatny (kwalifikowany podpis elektroniczny). Co ważne, konto jest przypisane do konkretnej osoby, nie do organizacji.

Przygotuj dokumenty (załączniki) do wniosku

Podstawą zgłoszenia są dokumenty, które potwierdzają decyzję czyli uchwała o zmianie statutu, statut (wersja jednolita z wprowadzonymi zmianami) oraz inne dokumenty, potwierdzające, że zmiana statutu była przeprowadzona zgodnie z procedurą w nim opisaną (np. jeśli to stowarzyszenie to musi być protokół z walnego zebrania członków wraz z listą obecności).

Dokumenty są załączane do wniosku o rejestrację w rejestrze przedsiębiorców.

Dokumenty mogą być w formie:

- elektronicznej - podpisane podpisem elektronicznym np. bezpłatnym profilem zaufanym. Zobacz jak możesz zrobić podpisać dokument elektronicznie.

- papierowej - podpisane własnoręcznie. Jeśli masz dokumenty papierowe, zrób ich skany/zdjęcia i potwierdź je profilem zaufanym. Prześlij do sądu papierowe wersje (oryginały) w ciągu 3 dni od daty złożenia wniosku.

Wypełnij wniosek o rejestrację w rejestrze przedsiębiorców

Zaloguj się do PRS. Wejdź w e-formularze KRS/wnioski rejestrowe/inne i wybierz "Rejestracja podmiotu w rejestrze przedsiębiorców- fundacja, stowarzyszenie, inna organizacja społeczna lub zawodowa podejmująca działalność gospodarczą". Wypełnij formularz. Po kliknięciu, pokazuje się wniosek, gdzie organizacja wpisuje swój numer KRS - automatycznie uzupełniane są dane dotyczące podmiotu. Organizacja wpisuje informacje dotyczące rejestracji działalności gospodarczej, w tym informacje o zmianie statutu, o dniu kończącym pierwszy rok obrotowy oraz o przedmiocie działalności gospodarczej. Dołącz przygotowane załączniki, zapłać i podpisz.

Zapłacić można bezpośrednio z systemu PRS albo przelewem załączając wtedy (jako dodatkowy załącznik) potwierdzenie wykonania przelewu.

Więcej o opłatach zobacz tutaj: https://poradnik.ngo.pl/oplaty-oddzialy-i-nr-kont-krsow

Pamiętaj wniosek musi być podpisany zgodnie ze sposobem reprezentacji określonym w statucie. Jeśli podpisać muszą sie dwie osoby, to obie osoby muszą mieć założone konto na PRS.

Więcej o tym jak podpisać elektronicznie składany wniosek zobacz tutaj: https://poradnik.ngo.pl/zglaszanie-zmian-do-krs

Wyślij wniosek

Po podpisaniu przez wszystkie osoby wyślij wniosek - złożenie wniosku - kliknij “złóż wniosek”. Jeśli były dołączane dokumenty papierowe, to dodatkowo wysyła się oryginały dokumentów do sądu w ciągu 3 dni od daty złożenia wniosku. Dobrze jest dołączyć pismo przewodnie z nadanym przez system numerem wniosku.

Ile kosztuje rejestracja działalności gospodarczej w KRS?

Zarejestrowanie działalności gospodarczej podlega opłacie 500 zł:

Koszt dotyczy zarówno nowo rejestrującej się organizacji, która będzie prowadzić działalność gospodarczą jak i organizacji, która decyduje się na rejestrację działalności gospodarczej np. po kilku latach działania.

Więcej o opłatach: https://poradnik.ngo.pl/oplaty-za-zglaszanie-zmian-w-krs

Co to jest Polska Klasyfikacja Działalności (PKD)? Gdzie znajdę kody PKD?

PKD to klasyfikacja - uporządkowany, skodyfikowany zbiór rodzajów działalności gospodarczej. PKD jest stosowane w statystyce, ewidencji, rachunkowości oraz urzędowych rejestrach i systemach informacyjnych administracji publicznej.

Od 1 stycznia 2025 r. obowiązuje nowe rozporządzenie w sprawie Polskiej Klasyfikacji Działalności PKD 2025 (zobacz rozporządzenie).

W KRS w elektronicznym systemie Portalu Rejestru Sądowych są “zaszyte” tylko nowe kody PKD 2025. Klasyfikacja PKD 2025, wraz z opisami (załącznik do wskazanego wyżej rozporządzenia) dostępna jest też tutaj 👉https://stat.gov.pl/Klasyfikacje/doc/pkd_nowelizacja/pdf/KlasyfikacjaPKD2025.pdf

Czy w statucie fundacji muszą się znaleźć zapisy dotyczące działalności gospodarczej?

Mimo tego, że słowo „fundacja” kojarzy się raczej z rozdawaniem, fundowaniem, obdarowywaniem kogoś, to po to, by prowadzić takie działania, fundacje muszą zdobywać, pomnażać swój kapitał. W tym celu mogą również prowadzić działalność gospodarczą jako działalność pomocniczą. Oznacza to, że działalność gospodarcza nie jest ich podstawową działalnością, tylko dodatkową, wspierającą. Dochód z niej w całości musi być przeznaczony na realizację celów statutowych. Prowadzenie działalności gospodarczej jest jednym ze sposobów zdobycia środków na działania statutowe organizacji.

Co warto brać pod uwagę, rozważając podjęcie działalności gospodarczej? Czy ją podjąć, w którym momencie i jakiego rodzaju?

Zanim zostanie podjęta decyzja o prowadzeniu przez fundację działalności gospodarczej warto zastanowić się, czy w ogóle jest taka potrzeba, czy to się „opłaca”? Jest to z całą pewnością sposób na samofinansowanie części działań organizacji, niezależność finansową od sponsorów i uniezależnienie się od niepewności finansowej, która często towarzyszy organizacjom działającym „od projektu do projektu”. Daje poczucie pewnej stabilizacji finansowej. Nawet, jeśli nie dostaniemy grantu, mamy pieniądze na część działań, projektów, z zysków z działalności gospodarczej.

Z drugiej strony, fundacja prowadząca działalność gospodarczą staje się przedsiębiorcą, choć nie jest to jej działalność podstawowa. Bycie przedsiębiorcą wiąże się ze zwiększeniem obowiązków (np. coroczne sprawozdania do KRS) wynikających z przepisów prawa. Spełnienie takich obowiązków jest często związane z kosztami, które musi ponieść fundacja (np. koszty opłat w KRS).

Co jest konieczne do tego, aby prowadzić działalność gospodarczą - jakie zapisy w statucie są konieczne?

Jeśli fundacja chce prowadzić działalność gospodarczą, to w statucie musi znaleźć się zapis mówiący o takiej możliwości, a także wartość środków majątkowych przeznaczonych na ten cel. Zapisy w statucie powinny zawierać informację o tym, że fundacja prowadzi działalność gospodarczą w wymienionym zakresie, a całość dochodów z niej uzyskanych przeznacza na realizacją celów statutowych. Przyjmuje się, i jest to wynik praktyki rejestrowej, że do określenia zakresu działalności gospodarczej najlepiej i najprościej posłużyć się opisami działalności zawartymi w Polskiej Klasyfikacji Działalności (PKD). Choć nie ma takiego obowiązku jest to o tyle praktyczne rozwiązanie, że od razu skłania do dokładnego zastanowienia się, jaka to będzie działalność. Używając, od razu w statucie, opisów i kodów PKD do opisu działalności gospodarczej będziemy je później mieli gotowe do wpisania w formularzu zgłaszającym tę działalność do KRS

Drugi warunek, czyli wartość majątku, jaki fundator przeznacza na prowadzenie działalności gospodarczej, jest określany już w akcie notarialnym. Jeśli fundacja ma zamiar prowadzić działalność gospodarczą to określa się jaka kwota majątku założycielskiego jest przeznaczona na działalność gospodarczą. Zgodnie z ustawą nie może to być mniej niż 1000 zł (art. 5 ust. 5 ustawy o fundacjach).

Trzeci warunek to zarejestrowanie działalności gospodarczej w rejestrze przedsiębiorców w KRS.

Uwaga

W KRS ujawnianych jest tylko 10 przedmiotów działalności gospodarczej, w tym wskazuje się działalność wiodącą. Reszta jest prowadzona na podstawie zarejestrowanego statutu fundacji.

Zapisy dotyczące działalności gospodarczej w fundacji pojawiają się więc w statucie przynajmniej w dwóch miejscach. Przede wszystkim jako osobny paragraf czy nawet rozdział poświęconym działalności gospodarczej, a poza tym przy źródłach majątku fundacji.

PRZYKŁADOWE ZAPISY W STATUCIE:

Rozdział. Majątek

Majątek Fundacji stanowi fundusz założycielski w kwocie 4000 zł (cztery tysiące złotych), z czego 1000 zł (tysiąc złotych) jest przeznaczone na działalność gospodarczą oraz inne mienie nabyte przez Fundację w toku działania.

Dochody fundacji mogą pochodzić z: a. darowizn, spadków, zapisów, b. dotacji i subwencji osób prawnych, c. dochodów ze zbiórek i imprez publicznych, d. dochodów z majątku fundacji, e. odsetek bankowych, f. dochodów z działalności gospodarczej.

Dochody z działalności gospodarczej Fundacji służą wyłącznie realizacji celów statutowych.

Rozdział. Działalność gospodarcza

Fundacja może prowadzić działalność gospodarczą na ogólnych zasadach, określonych w odrębnych przepisach.

Fundacja prowadzi działalność gospodarczą wyłącznie w rozmiarach służących realizacji celów statutowych.

Fundacja prowadzi działalność gospodarczą, w zakresie: a. wydawanie książek i periodyków oraz pozostała działalność wydawnicza, z wyłączeniem w zakresie oprogramowania – 58.1, b. pośrednictwo w sprzedaży czasu i miejsca na cele reklamowe w mediach drukowanych – 73.12. B, c. pośrednictwo w sprzedaży czasu i miejsca na cele reklamowe w pozostałych mediach – 73.12.D, d. działalność związana z organizacją targów, wystaw i kongresów – 82.30.Z, e. pozostała sprzedaż detaliczna prowadzona w niewyspecjalizownych sklepach – 47.19.Z f. sprzedaż detaliczna prowadzona przez domy sprzedaży wysyłkowej lub Internet – 47.99.Z

Aby rozpocząć działalność gospodarczą, trzeba zgłosić jej prowadzenie do rejestru przedsiębiorców w Krajowym Rejestrze Sądowym.

Czy w statucie stowarzyszenia są potrzebne zapisy dotyczące działalności gospodarczej?

Stowarzyszenia mogą prowadzić działalność gospodarczą jako działalność pomocniczą, to znaczy, że działalność gospodarcza nie może być podstawową działalnością stowarzyszenia, tylko dodatkową, wspierającą. Dochód z niej w całości musi być przeznaczony na realizację celów statutowych. Oznacza to, że inaczej niż np. w spółdzielniach, członkowie stowarzyszenia nie mogą podzielić go między siebie.

Prowadzenie działalności gospodarczej jest jednym ze sposobów zdobycia środków na działania statutowe organizacji.

Co warto brać pod uwagę, rozważając podjęcie działalności gospodarczej? Czy ją podjąć, w którym momencie i jakiego rodzaju?

Zanim zostanie podjęta decyzja o prowadzeniu przez stowarzyszenie działalności gospodarczej warto zastanowić się, czy w ogóle jest taka potrzeba, czy to się „opłaca”? Jest to z całą pewnością sposób na samofinansowanie części działań stowarzyszenia i uniezależnienie się od niepewności finansowej, która towarzyszy organizacjom działającym „od projektu do projektu”. Daje poczucie pewnej stabilizacji finansowej. Nawet, jeśli nie dostaniemy grantu, mamy pieniądze na część działań, projektów, z zysków z działalności gospodarczej. Z drugiej strony, stowarzyszenie prowadzące działalność gospodarczą staje się przedsiębiorcą, choć oczywiście dotyczy to niewielkiego wycinka jego działań. Bycie przedsiębiorcą wiąże się ze zwiększeniem obowiązków (np. coroczne sprawozdania do KRS czy comiesięczne rozliczenia z urzędem skarbowym) wynikających z przepisów prawa. Spełnienie takich obowiązków jest często związane z kosztami, które musi ponieść stowarzyszenie (np. koszty opłat w KRS).

Co jest konieczne do tego, aby prowadzić działalność gospodarczą?

Jeśli stowarzyszenie chce prowadzić działalność gospodarczą, to w statucie musi znaleźć się zapis mówiący o takiej możliwości.

Zapisy w statucie powinny zawierać informację o tym, że stowarzyszenie prowadzi działalność gospodarczą w wymienionym zakresie, a całość dochodów z niej uzyskanych przeznacza na realizacją celów statutowych. Przyjmuje się, i jest to wynik praktyki rejestrowej, że do określenia zakresu działalności gospodarczej najlepiej i najprościej posłużyć się opisami działalności zawartymi w Polskiej Klasyfikacji Działalności (PKD). Choć nie ma takiego obowiązku jest to o tyle praktyczne rozwiązanie, że od razu skłania do dokładnego zastanowienia się, jaka to będzie działalność. Używając, od razu w statucie, opisów i kodów PKD do opisu działalności gospodarczej będziemy je później mieli gotowe do wpisania w formularzu zgłaszjącym tę działalność do KRS.Aby rozpocząć działalność gospodarczą, trzeba zgłosić jej prowadzenie do Krajowego Rejestru Sądowego.

Uwaga

W KRS ujawnianych jest tylko 10 przedmiotów działalności gospodarczej, w tym wskazuje się działalność wiodącą. Reszta jest prowadzona na podstawie zarejestrowanego statutu stowarzyszenia.

Zapisy statutowe dotyczące działalności gospodarczej w stowarzyszeniu pojawiają się w statucie przynajmniej w dwóch miejscach. Po pierwsze, jako osobny paragraf czy nawet rozdział poświęconym działalności gospodarczej, a po drugie, przy źródłach majątku stowarzyszenia.

Przykładowy zapis w statucie

Rozdział. Majątek

Źródłami powstania majątku Stowarzyszenia są: a. składki członkowskie, b. darowizny, zapisy i spadki, środki pochodzące z ofiarności publicznej, ze sponsoringu, c. dotacje, subwencje, udziały, lokaty, d. dochody z działalności gospodarczej.

Dochody z działalności gospodarczej Stowarzyszenia służą wyłącznie realizacji celów statutowych i nie mogą być przeznaczone do podziału między jego członków.

Rozdział. Działalność gospodarcza

Stowarzyszenie może prowadzić działalność gospodarczą na ogólnych zasadach, określonych w odrębnych przepisach. Stowarzyszenie prowadzi działalność gospodarczą wyłącznie w rozmiarach służących realizacji celów statutowych.

Stowarzyszenie prowadzi działalność gospodarczą, w zakresie: a. wydawanie książek i periodyków oraz pozostała działalność wydawnicza, z wyłączeniem w zakresie oprogramowania – 58.1, b. pośrednictwo w sprzedaży czasu i miejsca na cele reklamowe w mediach drukowanych – 73.12. B, c. pośrednictwo w sprzedaży czasu i miejsca na cele reklamowe w pozostałych mediach – 73.12.D, d. działalność związana z organizacją targów, wystaw i kongresów – 82.30.Z, e. pozostałe pozaszkolne formy edukacji, gdzie indziej niesklasyfikowane – 85.59.B f. pozostała sprzedaż detaliczna prowadzona w niewyspecjalizownych sklepach – 47.19.Z g. sprzedaż detaliczna prowadzona przez domy sprzedaży wysyłkowej lub Internet – 47.99.Z

Co to jest i na czym polega zasada "jednego okienka"?

Dnia 1 grudnia 2014 r. weszła w życie Ustawa z dnia 26 czerwca 2014 r. o zmianie ustawy o Krajowym Rejestrze Sądowym oraz o zmianie niektórych innych ustaw (Dz. U. z 2014 r., poz. 1161). Te inne ustawy, to ustawa o statystyce publicznej, ustawa o zasadach ewidencji i identyfikacji podatników i płatników i ustawa o systemie ubezpieczeń społecznych. Wynikają z nich ważne zmiany w zakresie regulacji dotyczących procedur rejestracyjnych związanych z rozpoczynaniem działalności.

Najważniejsza zmiana dotyczy sposobu funkcjonowania zasady „jednego okienka”. Zasada ta miała na celu ułatwienie procedur uruchomienia i prowadzenia działalności gospodarczej i dotyczyła m.in. fundacji i stowarzyszeń:

- rejestrujących działalność gospodarczą,

- lub dokonujących zmian w rejestrze przedsiębiorców.

Organizacja – przedsiębiorca, dokonując pierwszego wpisu w KRS lub zgłaszając zmiany, do wniosku rejestracyjnego załączała także formularze identyfikacyjne lub aktualizacyjne przeznaczone do Urzędu Skarbowego, Urzędu Statystycznego i Zakładu Ubezpieczeń Społecznych. KRS, po zarejestrowaniu zgłoszonych zmian, w imieniu organizacji przekazywał złożone formularze do odpowiednich urzędów.

Aktualnie, dzięki zmianom w przepisach, KAŻDA organizacja rejestrująca się lub zgłaszająca zmiany w KRS (nie tylko organizacja- przedsiębiorca), korzysta z zasady „jednego okienka”. Polega ona tym, że KRS przekazuje za pomocą systemu teleinformatycznego, dane na temat organizacji do właściwych urzędów. Identyfikator podatkowy NIP i numer identyfikacyjny REGON zostają nadane automatycznie. Organizacja nie musi w tym celu wypełniać dodatkowych formularzy, wszystkie potrzebne dane znajdują się formularzach KRS.

Zasada "jednego okienka" przy pierwszym wpisie

Organizacja (stowarzyszenie/fundacja) wypełnia formularze rejestrowe do KRS i składa je wraz z dokumentami potwierdzającymi wpis. Jest rejestrowana w KRS – nadany numer KRS. Dane podstawowe (te wpisywane do KRS m.in. nazwa, adres siedziby, nazwa rejestru, numer w rejestrze, rodzaje działalności gospodarczej) są przekazywane do Centralnego Rejestru Podmiotów – Krajowej Ewidencji Podatników (CRP KEP) skąd „biorą” je do swoich potrzeb US, GUS i ZUS. Organizacji zostaje nadany numer REGON i NIP i jest automatycznie wpisany do rejestru KRS. Potwierdzeniem nadania numerów jest ujawnienie/pokazanie ich w rejestrze KRS.

Organizacja razem z numerem KRS (wpisem do rejestru) otrzyma automatycznie także numer REGON i NIP i może zacząć działać.

Zasada "jednego okienka" przy zgłaszaniu zmian

Ważne usprawnienie, dla działających już organizacji, polega też na tym, że przy zgłaszaniu zmian do KRS, nie muszą już załączać żadnych formularzy aktualizacyjnych do GUS, US i ZUS, ponieważ zmiany zgłoszone na formularzach KRS zostaną automatycznie przekazane do właściwych urzędów. Np. jeśli organizacja zmienia nazwę, adres to wystarczy, że zgłosi to do KRS, a GUS, US i ZUS pobiorą te informacje automatycznie za pomocą systemu teleinformatycznego. Czyli – mniej papierów i chodzenia po urzędach.

Jedynie w przypadku zgłoszenia dodatkowych informacji, które nie są ujawniane w KRS, tzw. danych uzupełniających, organizacja musi je sama zgłosić do urzędu skarbowego. Te dodatkowe informacje to między innymi:

- miejsce przechowywania dokumentacji rachunkowej,

- wykaz rachunków bankowych,

- data powstania obowiązku płacenia składek,

- data wyrejestrowania z ubezpieczenia ostatniej osoby, za którą płatnik ma obowiązek składania dokumentów ubezpieczeniowych,

- przeważający rodzaj działalności statutowej (według PKD).

działalność gospodarcza organizacji

infografika

prawo i obowiązki